Você se enquadra na categoria de pessoas que sobra mês no fim do salário? Você acha que ganha pouco e em virtude disso sente seus sonhos distantes? Por mais que tente, vive dependente de financiamentos e preso a dívidas do cheque especial e créditos pré-aprovados?

Caso as suposições acima não reflitam a sua realidade, como você classificaria sua vida financeira? Você tem rendimentos satisfatórios e consegue um equilíbrio entre o que ganha e suas aspirações de consumo? Em outras palavras, sua renda tem um poder de compra coerente ao seu valor monetário?

Quanto à aposentaria, você pensa em “pendurar as chuteiras” cedo, mas não vem fazendo efetivamente nada para que o seu projeto se concretize dentro do prazo desejado?

Se respondeu afirmativamente a alguma dessas situações, recomendo fortemente que preste muita atenção neste artigo. É uma verdade dura de se dizer, mas você pode fazer parte de milhões de brasileiros que tem grandes chances de nunca conseguirem se libertar do endividamento e alcançarem saúde financeira.

Infelizmente, essa situação que predomina no país e atinge mais de 80% da população, se dá basicamente por 3 fatores principais:

- Falta de conhecimento;

- Disseminação de maus hábitos;

- Convicções equivocadas;

Por aqui ainda pouco se fala de um importante assunto, que inclusive deveria se tornar disciplina obrigatória no ensino médio do país, chamado Educação Financeira.

O Brasil ocupa a 38ª posição no ranking mundial de educação, segundo pesquisa realiza pela Pearson em parceria ao jornal britânico Financial Times. Não é à toa que finanças é e sempre foi um “bicho de sete cabeças” para muita gente, até mesmo para empresários.

Se não temos uma educação básica satisfatória seria muita ingenuidade esperar que todos dominassem temas extracurriculares como finanças, o que faz com que maus hábitos fiquem cada vez mais enraizados em nossa cultura e sejam passados sem questionamentos de geração em geração.

A boa notícia é que você pode mudar essa situação. Você pode mudar a sua situação! Está disposto?

Então vamos entender alguns conceitos muito importantes sobre enriquecimento financeiro.

Será mesmo que ganhar mais é a solução dos seus problemas financeiros?

Como disse o especialista em finanças Marcos Silvestre, “muito dinheiro com pouco preparo para lidar com ele é uma combinação perigosa”.

Certamente você já viu algum caso de alguém que ficou rico do dia para a noite e quase na mesma velocidade deteriorou todo seu patrimônio.

Uma pesquisa revelou que cerca de um terço (1/3) dos ganhadores de loterias vão à falência apenas alguns anos após embolsarem seus milhões.

Esse é exatamente o caso de Antônio e Álvaro, dois ex-milionários que queimaram suas fortunas em apenas 5 anos. São duas histórias bem conhecidas no Brasil e que contam com características muito semelhantes de seus protagonistas. Analise, por favor, cada uma delas:

Em sua opinião, qual foi o principal motivo que levou Antônio e Álvaro à falência?

Existem também outros exemplos ainda mais conhecidos que os mencionados anteriormente, os de ex-participantes de programas de TV como o Big Brother Brasil, que após deixarem os holofotes perderam grande parte do prêmio que receberam e voltaram à mesma vida e situação financeira de antes.

Veja o relato da vencedora do BBB4, Cida, cedida ao portal Globo: “O dinheiro só me trouxe decepção. Não gosto nem de lembrar. Perdi muito dinheiro. Costumo dizer que R$ 500 mil é muito para quem não tem nada, mas na hora que começa a gastar, é pouco.“

Você concorda com a visão de Cida? Acha que R$ 500.000,00 é pouco para “começar a gastar”?

Não sei quanto a você, mas para mim esse é um valor bem significativo, desde que, usado de forma correta. Aliás, quero fazer aqui uma ressalva… Todo valor é significativo quando se sabe o que fazer com ele. Calma, até o final do artigo você irá entender o que estou tentando dizer!

A Lei e Parkinson e o Princípio da Proporcionalidade Financeira

A Lei de Parkinson foi idealizada por Cyril Northcote Parkinson e publicada pela primeira vez em forma de artigo pela revista The Economist em 1955.

Apesar da idade, ela manteve-se atual ao longo dos anos e é usada ainda como referência em várias áreas através da sua generalização, que se aplica também às finanças.

A lei diz o seguinte: “A demanda de um recurso sempre se expande para adequar-se à sua oferta”. Traduzindo para o meio financeiro, ela quer dizer que, as nossas necessidades de consumo sempre tenderão a se expandir de modo a se igualarem ou ultrapassarem a disponibilidade de dinheiro que temos.

Preste atenção como a Lei de Parkinson age fortemente na maioria das pessoas.

O nosso cérebro e o nosso sistema nervoso funcionam por proporcionalidade, ou seja, eles tem um conceito de quanto se pode gastar. Esse conceito normalmente é desenvolvido emocionalmente, colocando em grande parte das vezes as nossas decisões de consumo no piloto automático.

Imagine uma pessoa que tem como renda mensal o valor de R$ 1.000,00. Imagine também que por motivos diversos essa mesma pessoa contraia dívidas também mensais no valor de R$ 1.200,00, ou seja, todos os meses lhe faltam R$ 200,00 para complementar seu orçamento. Para suprir essa diferença ela acaba recorrendo ao cartão de crédito, cheque especial, empréstimos e até mesmo deixa de pagar alguma conta.

Proporcionalmente à frequência que isso acontece, inconscientemente o cérebro passa a criar uma adaptação, ou uma lógica que lhe faça sentido. Por exemplo: se ganho R$ 1.000,00, logo posso gastar R$ 1.200,00.

Agora imagine que essa mesma pessoa consiga subir sua renda de R$ 1.000,00 para R$ 2.000,00 mensais. Ufa… os problemas dela acabaram, já que suas despesas são de R$ 1.200,00 / mês, logo lhe sobrarão livres R$ 800,00. Certo? Errado…

Aplicando a regra da proporcionalidade, seu cérebro procurará preencher esse vazio o mais rápido possível, e é muito provável que com uma renda mensal de R$ 2.000,00 essa pessoa passe a contrair dívidas no valor de R$ 2.400,00.

A entrada de maiores valores em uma conta bancária não necessariamente muda a relação emocional que o cérebro tem com o dinheiro. Pelo contrário, pode acentuar ainda mais os maus hábitos e as crenças equivocadas.

Agora que você já sabe como as coisas tendem a acontecer, aja de maneira mais racional e fuja dessas armadilhas que lhe desviam do rumo da prosperidade financeira.

Empoderamento

Seja qual for sua situação financeira atual, ela é fruto de suas ações e das decisões que vem tomando ao longo do tempo. Igualmente, o seu futuro está ligado às suas escolhas de hoje. Portanto, é importante ter consciência que o que virá daqui para frente só depende de você e nunca de outras pessoas, do meio em que vive ou da “falta de sorte”.

Quando aceitamos a responsabilidade que temos sobre tudo que nos rodeia, passamos a ter o poder de mudar o que nos desagrada, e esse é ponto.

Enquanto acreditarmos que a culpa dos nossos problemas são os políticos, as pessoas à nossa volta ou o destino, tenderemos a ficar inertes e dependentes da mudança desse elemento que elegemos como a fonte causadora do que nos aflige para que a nossa situação também mude, e isso não pode acontecer. Essa crença elimina por completo o poder que temos de agir e transformar a realidade.

Empodere-se da sua vida!

O Motor que impulsiona tudo

Para se construir um patrimônio sólido é necessário muita força de vontade, disciplina e conhecimento. Se manter motivado e comprometido durante todo o trajeto também pode ser uma tarefa desafiadora quando não se tem um objetivo claro. Com uma meta inespecífica abrir mão dos prazeres imediatos pode se tornar sem sentido e tudo pode ir pelo ralo.

Somente após definir o que se deseja é possível traçar um plano eficaz, assim como avaliar qual o melhor caminho a seguir. E neste caso, o caminho mais curto geralmente não é a melhor opção!

Todos nós queremos dinheiro em abundância, não é mesmo? Mas ele se analisado isoladamente não faz muito sentido.

O que buscamos de fato ao tentar enriquecer é elevar a nossa qualidade de vida, podendo estendê-la às pessoas que amamos proporcionando segurança e conforto com plenitude, hoje, amanhã e no futuro.

Perceba, que desta forma, temos ambições e necessidades a curto, médio e longo prazo, devendo cada uma delas ser tratada e planejada separadamente.

Proponho a você agora uma reflexão: Quais são os seus desejos realistas de curto (em torno de 3 anos), médio (em torno de 9 anos) e longo prazo (em torno de 20 anos)?

Os próximos tópicos deste artigo irão ajudar você a definir qual a melhor estratégia para concretizar seus desejos.

A Tríade do dinheiro

Vários programas de Educação Financeira que tive acesso são embasados em 3 fatores-chave:

- Investimentos inteligentes

- Gastos realistas

- Dívidas cautelosas

Sobre esse assunto, gosto bastante de uma descrição encontrada no livro “12 Meses para Enriquecer“, do autor Marcos Silvestre, que diz o seguinte:

“Quando você se esforça para evitar em seu orçamento gastos descontrolados, consegue se manter afastado das dívidas imprudentes, que sempre lhe tomam muito dinheiro na forma de juros pagos. Também consegue realizar bons investimentos, que sempre lhe põem mais dinheiro no bolso na forma de juros ganhos, inclusive juros sobre juros.”

Vamos agora entender melhor cada um dos elementos da Tríade do Dinheiro.

Gastos Realistas – Tríade do Dinheiro

Este elemento refere-se à eliminação ou diminuição de desperdícios. Pequenos gastos, quando analisados isoladamente, podem parecer insignificantes, mas quando somados a outros pequenos gastos podem se transformar em valores consideráveis. Veja alguns exemplos:

- Para que pagar juros e multa de contas se você tem dinheiro para paga-las na data de seu vencimento? Muita gente simplesmente se deixa levar pelo esquecimento.

- Para que comprar inúmeras peças de roupa quando não se tem uma vida social ativa? O guarda-roupas não precisa delas.

- Para que parcelar compras quando se tem condições de pagá-las às vista com desconto?

- É realmente necessário contratar uma empregada doméstica? Uma simples distribuição de tarefas entre os moradores do imóvel não seria suficiente?

- Você consome e precisa realmente de um plano de internet de 10 MB? Metade dessa banda não seria suficiente para suprir a sua necessidade?

Esses são apenas alguns exemplos bem comuns onde o bom senso deve prevalecer. Poderia sem muito esforço fazer uma lista enorme aqui, mas acho que você já entendeu.

Apenas imagine, antes de seguirmos a diante, o quanto de dinheiro uma pessoa que tem os 4 comportamentos acima desperdiça por ano somente com eles.

Dívidas Cautelosas – Tríade do Dinheiro

Dívidas de um modo geral não devem ser contraídas sem planejamento. Um consumo programado permite que você prepare o seu caixa antecipadamente através de reservas de dinheiro de modo que o valor que irá dispor não afete suas despesas, seus investimentos e nem o faça pagar grandes quantias referentes a juros.

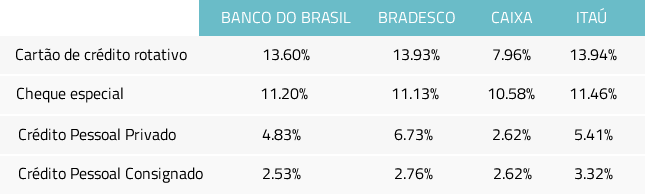

Se a dívida for algo necessário e urgente, uma boa opção pode ser o crédito consignado, que na maioria das vezes apresenta taxas de juros muito inferiores a outras modalidades de crédito.

Para exemplificar veja abaixo um comparativo entre as diferentes taxas de financiamento aplicadas por algumas instituições financeiras do Brasil:

Fonte: Banco Central – Dados sujeitos a alteração. Para ver os dados atualizados clique aqui!

Investimentos inteligentes – Tríade do Dinheiro

Não menos importante que avaliar a taxa de juros que se irá pagar em um financiamento é realizar a melhor escolha na hora de aplicar o seu dinheiro.

Existem inúmeras opções no mercado com rentabilidade variada e que se adequam a cada perfil de investidor.

Basicamente, o que diferencia cada opção é o tempo que você pretende manter o seu dinheiro investido. Quanto maior o período, maior será a sua remuneração.

Opte pela caderneta de poupança quando não pretender usar o dinheiro a curto prazo, ou seja, entre 1 e 2 anos. Apesar de apresentar a menor taxa de juro do mercado (em torno de 0,6% ao mês), a poupança lhe garante a possibilidade de usar o valor aplicado a qualquer momento (liquidez imediata). Os fundos de renda fixa também se enquadram nessa categoria.

Para planos de médio prazo, entre 3 e 5 anos, a opção mais recomendada são os títulos da dívida pública brasileira, negociados por meio do Tesouro Direto. Essa modalidade apresenta taxas de juro bem mais acentuadas que as da poupança.

Se o seu horizonte de investimento é de longo prazo (acima de 5 anos), não deixe de considerar a compra de ações de sólidas empresas brasileiras. Elas garantem a melhor rentabilidade de todas as modalidades de investimento.

Apesar da crença que paira sobre esse mercado, quando bem administrada, uma carteira de ações traz pouquíssimo risco ao investidor.

Não entraremos em detalhes de cada tipo de aplicação para que este post não fique muito extenso, mas caso você tenha alguma dúvida ou queira saber mais sobre algo específico, não deixe de nos dizer comentando abaixo. Podemos escrever outro post esclarecendo as suas dúvidas.

Juros compostos – Vilão ou aliado?

O que mais encontramos por aí são pessoas criticando e reclamando sobre as altas taxas de juros. Na verdade, elas são mesmo ruins se você está do lado devedor.

Porém, o mesmo princípio que define quanto de juro se paga em um financiamento também estabelece quanto se recebe em uma aplicação. Portanto, os juros compostos podem ser um carrasco para a sua vida, mas também pode se revelar como um herói. Tudo depende de que lado você está!

Caso não esteja familiarizado com o conceito de juros compostos, vamos a um rápido exemplo:

Imagine um valor de R$ 100,00 (montante) sujeito a uma taxa de juros simples de 5% ao mês por um período de 6 meses. Este valor estará sujeito a um total de juros de R$ 30,00, ou seja, 5% x 6 meses = 30%. Certo?

Calculando este mesmo exemplo com base em juros compostos, cada mês que passar incorporará os juros apurados, que passarão a ser capital nos meses seguintes:

- no primeiro mês, R$ 100,00 de capital mais R$ 5,00 de juros

- no segundo mês, R$ 105,00 de capital mais R$ 5,25 de juros

- no terceiro mês, R$ 110,25 de capital mais R$ 5,5125 de juros

- no quarto mês, R$ 115,7625 de capital mais R$ 5,788125 de juros

- no quinto mês, R$ 121,550625 mais R$ 6,07753125

- e, finalmente, no sexto mês, R$ 127,62815625 mais R$ 6,3814078125, totalizando R$ 134,0095640625

Note que, quando calculados com base em juros simples, o total de juros apurado foi de R$ 30,00, enquanto pelo método dos juros compostos, obteve-se um total de R$ 34,01 de juros.

Vale lembrar que os números acima são baseados em um montante de R$ 100,00 a uma taxa mensal de 5% durante apenas 6 meses. Agora imagine em cenários mais complexos como em financiamentos de imóveis e veículos.

Consegue perceber a importância de tudo que falamos até aqui?

A falta de planejamento e o desconhecimento dos elementos que compõem a Tríade do dinheiro são os principais fatores que levam as pessoas ao consumo impulsivo, e em alguns casos, a aquisições emergenciais.

A consequência disso é o endividamento, e consequentemente, a perda de dinheiro através do pagamento de grandes quantias através de juros.

Espero que este artigo seja útil a você de alguma forma. Se conhece alguém a quem ele também possa ser útil, não deixe de compartilhar!

Caso tenha alguma dúvida ou queira se aprofundar em algum assunto específico que abordamos aqui, publique abaixo nos comentários. Teremos o maior prazer em ajudar.

Até o próximo post!